|

Есть причины к тому, чтобы с определенной осторожностью относиться

к утверждениям различных аналитиков о

прогнозных свойствах некоторых торговых индикаторов.

Многие аналитики считают, что скользящие средние могут применяться

для прогнозирования дальнейшего движения цен, однако, это так, поскольку ни

одно из ряда проведенных тестирований не предполагает, что они хорошо

справляются с этой задачей. Фактически, почти наверняка трейдер скорее потеряет

деньги, если будет использовать их для этой цели.

Давайте посмотрим на результаты тестирования, чтобы оценить

цифры и риск потерь.

Первое тестирование - это оценка простой торговой стратегии.

Если Скользящая средняя закрывается с повышением, то стратегия подразумевает

покупку по цене открытия следующего дня и выход из рынка на закрытии дня.

Фактически, чтобы попытаться найти лучший параметр для валютной пары USDJPY я оптимизировал

период, используемый на дневном графике более чем за 5 лет - с 2005 по 2009гг.

и выяснил, что лучшим параметром для индикатора была бы 7-дневная

экспоненциальная Скользящая средняя. В итоге были получены следующие

результаты:

Годовая прибыль (в пунктах)

2005:+1389

2006:-544

2007:+1895

2008:-154

2009:-120

Общая сумма: +2466

Максимальная просадка: 1343 пункта (наибольшая потеря от

максимального уровня активов на торговом счете;

Процент выигрышных сделок: 50.89%;

Средняя прибыль: 50 пунктов;

Средняя потеря: 48 пунктов;

Отношение прибыли потери: 1/1.04.

Давайте остановимся на цифрах.

Прежде всего, общий результат более чем за 5 лет

предполагает приблизительно 500 пунктов в год. Если мы консервативно используем

рычаг 1:5, то это означает среднюю доходность приблизительно 22.5% годовых. Не

так уж и плохо.

Теперь, давайте посмотрим на максимальную просадку - массивные

1343 пунктов, с использованием тех же самых рычагов принесли бы потерю в 61% от

нашего торгового капитала и сильно ограничили нашу возможность торговать с теми

же самыми рычагами, не говоря уже о вероятности восстановить потери.

Пойдем дальше. При построении ценового графика, используя

только цену предложения, мы всегда должны учитывать спрэд в 3-4 пункта. Таким

образом, давайте добавим 3 пункта в наши результаты, для учета уменьшения за

счет спрэда. Теперь цифры выглядят следующим образом:

Годовая прибыль (в пунктах)

2005:+537

2006:-1435

2007:+992

2008:-553

2009: -840

Общая сумма: -1299

Максимальная просадка: 2181 пункта (наибольшая потеря от

максимального уровня активов торгового счета):

Процент выигрышных сделок: 48.25%;

Средняя прибыль: 50 пунктов:

Средняя потеря: 48 пунктов:

Отношение прибыли потери: 1/1.03.

Понятно, что в действительности мы, вероятно, сделали бы

потерю только из-за спрэда бид/аск. Более того, максимальная просадка в 2181

пунктов подразумевала бы потерю 99%нашего капитала!

Таким образом, это ясно показывает, что нельзя торговать,

полагаясь на прогнозные возможности Скользящих средних. Кроме того, показанные

выше результаты были получены при использовании оптимизированного периода. В действительности,

мы не знали бы оптимальный период ранее свершившегося факта, и должны были бы

надеяться, что выбранный период индикатора продолжал бы давать тот же самый

уровень прибыли. Я встречал много трейдеров, которые всерьез считают, что это

является обоснованным предположением.

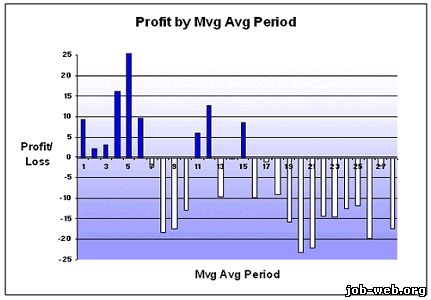

Чтобы рассеять любые такие предположения, рассмотрим

диаграмму прибыли потерь на диапазоне периодов оптимизации от 3 до 30 дней для

нашей экспоненциальной Скользящей средней:

Из 28 используемых периодов, фактически лишь 9 принесли

прибыль. Скользящая средняя с периодом 7 сделала наибольшую прибыль - 2466

пунктов (без учета спрэда). Следующий лучший результат показала Скользящая

средняя с периодом 6, которая сделала всего 1620 пунктов. При учете спрэда ни

один период Скользящей средней вообще не приносил никакой прибыли. Из 28 используемых периодов, фактически лишь 9 принесли

прибыль. Скользящая средняя с периодом 7 сделала наибольшую прибыль - 2466

пунктов (без учета спрэда). Следующий лучший результат показала Скользящая

средняя с периодом 6, которая сделала всего 1620 пунктов. При учете спрэда ни

один период Скользящей средней вообще не приносил никакой прибыли.

Таким образом, наше исследование развеяло миф, что

Скользящие средние могут использоваться для прогнозирования ценового движения.

Подробности: Actionforex.com

|